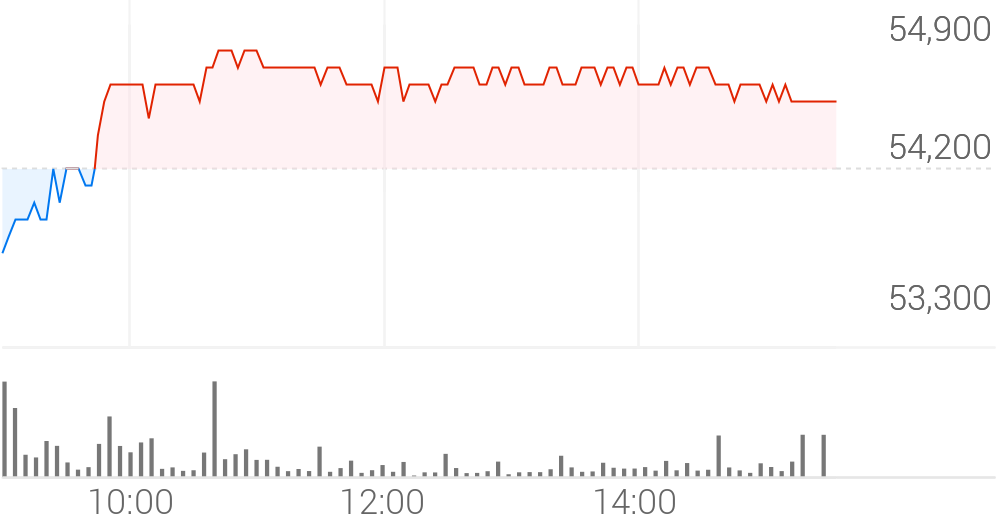

gptstock.co.kr주식투자는 예술이다SK텔레콤주가 전망 SKT AI사업성 평가 2024년 목표주가 완벽분석1. AI 생태계 조성 및 트래픽 증가SK텔레콤은 최근 AI 투자에 적극적으로 나서며 AI 생태계를 조성하고 있습니다. AI 관련주의 진정한 대표 주자로 자리매김하기 위해 노력 중인데, 이는 단순한 투자 이상의 의미를 지니고 있습니다. SK텔레콤은 AI 유료화와 과금화 시도를 통해 상품의 매력도를 높이기 위해 노력하고 있습니다. 특히 2023년에는 미국의 AI 개발 업체 앤트로픽(Anthropic)에 1억 달러를 투자하며 재무적, 전략적 파트너십을 맺었습니다. 또한 도이치텔레콤과 싱텔과 함께 AI 글로벌 동맹을 체결하여 글로벌 AI 시장에서의 주도권을 확보하고자 합니다2. 통신 AI 분야의 주도권 확보SK텔레콤은 통신 AI 분야에서 주도권을 확보하고 있습니다. 10년 전 AI 스피커 '누구(NUGU)'를 출시하며 AI 대중화를 선도했고, 최근에는 '에이닷(A.dot)'을 통해 AI 서비스의 진화에 나서고 있습니다. 2025년에는 통신사형 AI 모델을 출시하여 휴대폰용 AI 서비스를 선보일 예정입니다. 이는 SK텔레콤의 AI 기술이 얼마나 빠르게 발전하고 있는지를 보여줍니다.3. AI 서비스 성공 후보 분야는SK텔레콤의 AI 기술은 음성 인식 기술을 통해 세계 최고 수준으로 발전하고 있습니다. 데이터 축적과 딥러닝 기술을 활용하면 AI 서비스의 품질을 더욱 높일 수 있습니다. 향후 관심사는 AI 서비스를 통해 매출을 창출하는 것입니다. 고가 요금제 무료 제공을 통한 요금제 업셀링 유도, 패키지 요금제 옵션 형태로의 제공, 단일 AI 요금제 도입, T맵(T Map)과 미디어 등과의 사업 제휴를 통해 수익을 창출할 계획입니다. AI 도입을 통한 경비 절감 효과도 기대됩니다. 인력감축을 통해 비용을 절감할 수 있기 때문입니다. 또한 AI 활투자의견과 목표 주가SK텔레콤의 투자의견은 매수이며, 12개월 목표 주가는 70,000원입니다. 이는 여러 가지 이유에서 비롯됩니다. 1. 주주이익환원 수익률을 보면 과도한 저평가 상황입니다. 2. 2024년 일시적인 실적 부진이 예상되지만, AI 차세대 요금제 출시를 통해 2025년에는 매출 성장, 2026년에는 이익 성장 국면을 맞이할 가능성이 큽니다. 3. 하반기 이후에는 네트워크 투자 활성화 측면에서 규제 상황도 점진적으로 개선될 전망입니다. 4. AI, 5G, UAM(도심항공모빌리티)을 결합한 신사업 성과 창출에 적극적이며, 2025년에SK텔레콤의 투자의견은 매수이며, 12개월 목표 주가는 70,000원입니다. 이는 여러 가지 이유에서 비롯됩니다. 1. 주주이익환원 수익률을 보면 과도한 저평가 상황입니다. 2. 2024년 일시적인 실적 부진이 예상되지만, AI 차세대 요금제 출시를 통해 2025년에는 매출 성장, 2026년에는 이익 성장 국면을 맞이할 가능성이 큽니다. 3. 하반기 이후에는 네트워크 투자 활성화 측면에서 규제 상황도 점진적으로 개선될 전망입니다. 4. AI, 5G, UAM(도심항공모빌리티)을 결합한 신사업 성과 창출에 적극적이며, 2025년에SK텔레콤배당금SK텔레콤목표주가SK텔레콤주가전망skt배당금skt주가전망SKT목표주가SK텔레콤AISKTAI사업2024.05.22블로그 검색 더보기ochangup.co.krboardviewSKT주가 전망 쫌여 : 창업정보 포털 오늘의창업인수한 회가가 안정화 되고 요즘 SKT전망은 어떤가요???/ 어떨때는 50만 선까지도 간거 같던데...... IMF 전이 였다......................-- 댓글 0 SKT주가 전망 쫌여 에 대한 의견을 남기시려면 로그인...2023.12.01웹문서 검색 더보기gall.dcinside.commgalleryjaetaeSK텔레콤 - 지배구조 이슈 부각은 배당 증대+주가 상승 유발할 것가능성이 다시 대두되는 양상인데 SKT의 높은 배당금이 유지됨과 동시에 사실상 SK/SKT주가가 올라야 유리한 구조라 SKT주가 상승 기대감이 높아질 전망이고, 2) 단기 이익 정체가 예상되지만 트래픽 증가를...2024.06.05전체보기SK텔레콤 - 저 PBR 사실거면 SKT가 안전합니다주주이익환원 관련주들이 급등했지만 정작 국내 최고 수준의 배당/자사주 매입을 진행 중인 SKT의 주가 상승 폭이 상대적으로 미미했고, 2) SK브로드밴드/하나금융지주 배당금 유입분 증가 추세를 감안할 때 본사...SK텔레콤 - 밸류업 프로그램 관련주로 새롭게 부상할 것들어 밸류업 프로그램으로 인해 가치주 전성시대를 맞이하고 있는데 정작 높은 배당 수익률 기록에 자사주 매입 소각까지 이루어지고 있는 SKT주가 상승 폭이 아직은 크지 않아 추가 상승 여력이 크다는 판단...driving195.very-easy.co.kr운전SK텔레콤주가 | 주가전망 | 목표주가 | 배당금14네트워크의 도입, 인공지능 및 IoT 서비스 확장 등으로 시장에서의 입지를 더욱 공고히 하고 있습니다. 이러한 배경 속에서 SK텔레콤의 주가전망, 목표주가, 배당금에 대한 관심도 높아지고 있습니다. 이번 글에서는 SK텔레콤의 최근 실적과 시장 전망을 바탕으로 주가전망과 목표주가, 그리고 배당금 정책에 대해 분석...SK텔레콤SK텔레콤 주가SK텔레콤 주가전망SK텔레콤 배당금sk텔레콤 목표주가12시간전SK스퀘어 주가 | 주가전망 | 목표주가 | 배당금SK 주가 | 주가전망 | 목표주가 | 배당금ABCQQ(경제 및 주식 분석 전문가)경제 분야 크리에이터SK텔레콤주가 전망 및 목표주가(24년도 6월)기업 개요SK텔레콤은 SK 그룹의 독보적인 CashCow 역할을 하는 통신 계열사입니다. 이동전화, 무선데이터, 정보통신사업 등의 무선통신사업과, 전화, 초고속 인터넷, 데이터 및 통신망 임대서비스 등을 포함한 유선통신사업, 플랫폼 서비스, 인터넷 포털 서비스 등의 사업을 진행하고 있습니다. SK텔레콤의 무선통신사업 부문 시장점유율은 무려 47%로 국내 1위의 압도적인 시장 지위를 가지고 있습니다. SK텔레콤의 자세한 분석이 궁금하신 분들은 아래 내용을 참고해 주시기 바랍니다.재무 분석 ( A 등급 )○ SK텔레콤 재무 종합평가 "성장은 없지만 안정감은 있다." 통신섹터는 대표적인 경기 방어주입니다. 인터넷, 핸드폰 등 통신요금은 국가부도에 버금가는 경제위기가 아니라면 사실상 거시경제에 상관없이 지출되는 비용입니다. 그런데 반대로 말하자면 아무리 경제가 좋아지고 자본이 확장되는 구간에 진입해도 사람들이 통신요금에 더 많은 비용을 지출하진 않습니다. 즉, 외부환경과 무관하게 일정한 수익을 창출할 수 있는 섹터이므로 통신섹터를 경기 방어주라고 지칭하는겁니다. 그런데 최근 성장 모멘텀이 부족한 통신섹터에...차트 분석 ( B 등급 )○ SK텔레콤 차트 종합평가 "시가배당률 7%, PBR 0.9" 저는 최근 포트폴리오에서 경기방어주 비중을 조금 늘렸습니다. 미국 ETF의 경우 QQQ와 SPY보다 SCHD를 조금 더 늘렸죠. SK텔레콤도 시가배당률 7%, PBR 0.9배, 외부 환경에 무관하게 연간 영업이익 1.5조 원 이상을 벌어들일 수 있는 회사이므로 계좌 방어 역할은 충분히 수행할 수 있다고 생각합니다. 따라서 본인 포트폴리오에 성장주 비중이 너무 높고 리스크 헷지가 필요하다고 생각되시는 분들은 SK텔레콤과 같은 경기 방어주를 포트폴리오에 포함시키는 것도 고수급 분석 ( C 등급 )수급 종합평가 "외국인 이탈" SK텔레콤은 외국인 지분율이 40%가 넘는 기업입니다. 최근 46%에서 41%까지 외국인 지분율이 줄어들고 있다는 점이 불안요소이나 반대로 말하면 주가는 큰 변동없이 잘 버텨주고 있기에, 외국인 투자자들이 다시 돌아온다면 수급 개선과 주가 상승이 동시에 나타날 가능성은 충분합니다. SK텔레콤의 수급 부문 종합등급은 C등급으로 평가하겠습니다. 2. 주가 전망 종목의 강점과 약점을 바탕으로 SK텔레콤의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길Strong Point1) 시가배당률 글로벌 PEER 중 세계 1위 2) 예상대로 영업이익률 10% 돌파 4) 순이익의 50% 이상 배당 선언, 추가적인 자사주 매입 및 소각 기대Weak Point1) 외국인 수급이 돌아오지 않는다면 탄력적인 주가 반등은 제한 2) 성장 모멘텀 완벽히 부재 4. 목표가 재무, 차트, 수급 분석과 주가 전망에 대한 강점과 약점을 분석한 결과를 토대로 목표가를 산출하기 때문에 실제로 목표가에 도달할 가능성이 높습니다. 허황된 목표가는 제시하지 않습니다. SK텔레콤 1차 목표가 : 55,000원 SK텔레콤 2차 목표가 : 62,000원 SK텔레콤의 롤은 리스크 헷지와 배당을 통한 현금흐름 개선이므로 목표주가는 사실상 큰 의미는 없습니다. 따라서 이전 분석에서 설정한 목표가 그대로 유지하겠으며 롤6수급 종합평가 "외국인 이탈" SK텔레콤은 외국인 지분율이 40%가 넘는 기업입니다. 최근 46%에서 41%까지 외국인 지분율이 줄어들고 있다는 점이 불안요소이나 반대로 말하면 주가는 큰 변동없이 잘 버텨주고 있기에, 외국인 투자자들이 다시 돌아온다면 수급 개선과 주가 상승이 동시에 나타날 가능성은 충분합니다. SK텔레콤의 수급 부문 종합등급은 C등급으로 평가하겠습니다. 2. 주가 전망 종목의 강점과 약점을 바탕으로 SK텔레콤의 주가를 전망해보겠습니다. 투자의 책임은 오로지 본인에게 있으므로 잘 판단하셔서 투자하시길2024.06.02k155.minseojunmom.com정보 블로그1SK텔레콤주가 전망14이 글은 SK텔레콤주가 전망과 목표 주가, 기업 정보에 대해 소개합니다. 주식 투자에서 중요한 것은 미래의 기업 가치를 예측하고 미리 움직이는 것입니다. 투자할 대상을 결정하기 전에 현재 기업의 상황과 수치를 검토하는 것이 필요합니다. SK텔레콤 주식의 주요 상황과 투자 정보를 확인하고 투자에 도움이 될 자료...2024.06.05SK 주가 전망SK하이닉스 주가 전망통합웹 더보기

서비스 안내스토리의 글을 대상으로 검색결과를 제공합니다.자세히보기나는 누군가여행 분야 크리에이터쥬만지와 애플 비전 프로 - 현실 속의 공간 컴퓨팅과 가상세계 속의 현실 같은 미래의 충돌6역시 누가 훔쳐가거나 부서지지 않는다면 최소 5년은 넘게 쓸듯 하다. 기업들은 어떤 경험을 줄 것인가에 대해 골머리를 싸매고 있다. AI를 내세운 SKT나 KT의 주가가 실체가 딱히 없는데도 불구하고 저 PBR이라는 마법에 걸려 1년 신고가를 기록하고 있다. 무언가를 보여주지 않는다면 금방 사그라들겠지만 이미 그...비전프로비전애플2024.02.20브런치스토리 검색 더보기w7.minseojunmom.com정보 블로그SK텔레콤주가 추이14이 글은 SK텔레콤주가 전망과 목표 주가, 기업 정보에 대해 설명합니다. 주식 투자의 핵심은 미래의 기업 가치를 예측하고 선제적으로 움직이는 것입니다. 투자 대상을 결정하기 전에 현재 기업의 상황과 수치를 검토하는 것이 필요합니다. SK텔레콤 주식의 주요 상황과 투자 정보를 확인하고 주식 투자에 도움을 줄...2024.06.04티스토리 검색 더보기story.kakao.com김주ju김주ju - 카카오스토리6. 최태원 회장 '헤어질 결심'이 불러온 위기?...주가는 이틀째 '폭등' (240531, 오동건 기자) 7. '아트...달 결론 (240531) 8. '崔 청와대 시연'으로 SK텔레콤 탄생?..."성공에 인척관계 작용" (240601, 김철희...2024.06.03카카오스토리 검색 더보기여행 크리에이터 보기

![[기업] SKT, 인적분할이 오면.. 주가의 향방 의견 점검](https://search4.kakaocdn.net/argon/229x0_80_wr/Egu82je38vh)

!["SKT 주가, 거시경제 불안에 악영향…실체있는 성과로 주가부양" [SKT 주총]](https://search1.kakaocdn.net/argon/229x0_80_wr/1r7374eisNh)

![[UAM news] 원희룡 장관, SKT와 미국 Joby 방문 “과감한 규제특례 약속”](https://search3.kakaocdn.net/argon/229x0_80_wr/7lJpO2NwIv5)